A procura de casa para arrendar em Portugal tem aumentado e a oferta diminuído, conforme demonstra o Barómetro Casa Sapo. Porque definir a renda certa pode não ser tarefa fácil, a plataforma gratuita de comparação de produtos financeiros ComparaJá.pt analisou os encargos de arrendar casa para ajudar os senhorios a definirem o valor acertado da renda a cobrar: ter em conta os diferentes impostos e adicionar à equação poupanças para a eventualidade de imprevistos é essencial para evitar prejuízos futuros.

Quais os custos que os senhorios devem ter em conta?

Para se calcular ao valor ideal de renda, importa ter-se em conta os custos mensais que se tem com o imóvel: Imposto Municipal Sobre Imóveis (IMI), quotas de condomínio do prédio e seguro multirriscos.

Mas os custos não se ficam por aí: sobre a renda paga pelo inquilino, 28% são destinados ao Estado através do imposto sobre rendas. Para além disso, é prudente ter uma poupança de parte, não só para eventuais custos de manutenção do imóvel, como para não haver prejuízo na eventualidade da casa não ter ocupação um ou dois meses por ano.

Há vários gastos que podem ser deduzidos no IRS, como despesas de condomínio, despesas de pintura, de reparação e manutenção, gastos com iluminação e aquecimento central e até encargos com seguros e IMI, pelo que importa manter estas despesas organizadas.

Crédito à Habitação com finalidade de arrendamento

O crédito à habitação com finalidade de arrendamento apresenta condições específicas, com impacto nas taxas propostas, face à modalidade de habitação própria dado o maior risco que a instituição bancária assume.

Por outro lado, os senhorios que pretendam arrendar a sua casa, tendo esta sido financiada através de crédito à habitação com finalidade de habitação própria, são obrigados a notificar o banco previamente, dado que a finalidade do crédito vai impactar o contrato.

Nesse sentido, algumas condições do contrato serão alteradas o banco irá renegociar o spread, a menos que se trate de uma de duas situações: caso um dos elementos do agregado familiar esteja desempregado ou caso haja mudança de local de trabalho de um elemento do agregado familiar para um local a pelo menos 50km de distância.

A prestação mensal do crédito à habitação contratado pode não ser a mais vantajosa do mercado, tanto em termos de valores como de condições associadas. Pedir uma transferência de crédito para uma instituição com melhores ofertas pode resultar numa redução drástica do montante total imputado. Importa, assim, comparar.

Há instituições que se disponibilizam a suportar os encargos associados à transferência do crédito, por isso uma breve pesquisa valerá a pena. Simultaneamente, pode ser conveniente rever a modalidade das taxas de juro e, se considerar que pode valer a pena, alterá-la.

O mesmo se aplica aos seguros subscritos, existindo sempre a possibilidade de mudar para uma seguradora que contemple uma oferta com valores mais em conta e/ou condições mais apelativas. O proprietário da habitação terá custos com o seguro multirriscos e o seguro de vida que, apesar de propostos pelo banco, poderão ser contratados externamente, diretamente através de qualquer seguradora.

O seguro multirriscos é exigido por lei para quem adquire propriedade em regime horizontal. Já o seguro de vida, apesar de não ser obrigatório, é geralmente exigido pelas instituições bancárias como garantia de, em caso de morte ou invalidez do devedor, o crédito ser devidamente reembolsado pela seguradora.

Balanço do rendimento e custos: qual a renda justa a cobrar?

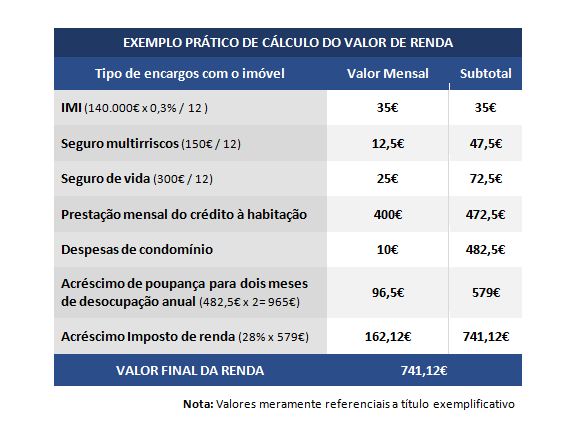

Vejamos o exemplo da Ana e do Carlos, um casal jovem que comprou uml T2 em Lisboa por 140 000€ para colocar para arrendar. Para tal, recorreram a um crédito à habitação, sobre o qual pagam uma prestação mensal ao banco de 400€. Acrescidos os referidos custos associados à aquisição e arrendamento do imóvel, o mínimo de renda que o casal terá de cobrar para não ter prejuízo rondaria os 740 Euros mensais.

Os cálculos apresentados aplicam-se apenas a uma situação em que haja crédito à habitação em curso, sendo que o valor final da renda traduz uma situação em que não há prejuízo, mas também não há lucro. Uma outra condicionante do valor da renda é o preço médio que está a ser praticado no mercado imobiliário, que é indispensável consultar previamente. Neste momento, com o excesso de procura perante a oferta, os preços têm tido tendência para subir. E se o casal já tivesse terminado de reembolsar o crédito contraído, a margem de lucro resultaria consequentemente muito superior.

Não sendo esse o caso, dispõem de outras formas de aumentar a margem de lucro, através da redução de encargos fixos, e um dos maiores que têm é o crédito à habitação. De facto, segundo o Banco de Portugal, em dezembro de 2016 os bancos emprestaram 626 milhões apenas em crédito à habitação, valor recorde desde novembro de 2010. Ao procurarem o banco com as taxas de juro mais baixas, a Ana e o Carlos poderiam conseguir poupar nas prestações mensais, o que se traduziu em alguns milhares de euros no total do crédito.

Uma vez que contrataram os seguros através do banco que lhes cedeu crédito à habitação, e visto desde 2009 já não ser obrigatório que assim seja, caso o casal compare outras ofertas disponíveis no mercado poderá poupar algumas centenas de euros por ano caso, por exemplo, encontre uma solução mais atrativa por subscrever os seguros diretamente numa seguradora.

Arrendamento temporário com maiores limitações legais

O arrendamento de curta duração tem sido uma opção cada vez mais contemplada pelos portugueses perante o crescente fluxo de turistas no país. Este tipo de arrendamento, apesar de tendencialmente mais lucrativo, tem associada legislação própria.

De entre os vários requisitos legais a cumprir, o proprietário é obrigado a abrir atividade nas finanças e será tributado na categoria B. Sobre os rendimentos, se forem superiores aos 10.000€ anuais, aplica-se também a taxa mínima de IVA, ou seja, 6%.

É também exigido ao proprietário que faça uma comunicação prévia detalhada e por escrito sobre o imóvel ao Presidente da Câmara Municipal, acompanhada de documentação própria. Até 30 dias após esta comunicação, a autarquia realiza ainda uma vistoria ao imóvel para garantir que dispõe das condições necessárias para ser disponibilizado para alojamento temporário. Da casa têm de constar extintor, manta de incêndio e kit de primeiros socorros. Para além disso, tem de estar disponível e visível o contacto de emergência 112, bem como o livro de reclamações.

Alternativamente, ao optar pelo aluguer de longa duração, o senhorio não obterá potencialmente tanto lucro, mas beneficiará de maior estabilidade e terá menos obrigações e responsabilidades, uma vez que não estará a prestar serviços comerciais.

Fonte: Comparajá.pt

Sem comentários:

Enviar um comentário